一、行情核心概述

一、行情核心概述2025 年全球云基础设施市场迎来爆发式增长,AWS 虽仍以 40% 的市场份额稳居榜首,但面临微软 Azure、谷歌云的强势追赶。本行情聚焦市场规模变化、份额分布特征及竞争焦点转移,为从业者提供战略决策参考。

二、全球市场规模与增长特征

(一)整体规模突破临界点

2025 年第二季度全球云基础设施服务支出达 990 亿美元,较 2024 年同期增长 25%,创下季度新高。按此增速,全年市场规模有望首次突破 4000 亿美元,显示企业数字化转型对云资源的需求仍在持续释放。

(二)增长动力结构变化

生成式成为核心增长引擎,训练与推理相关的计算资源支出占比已达 40%,较 2024 年提升 12 个百分点。AWS 的 EC2 P4d 实例、S3 智能存储等服务因适配场景,增速显著高于传统云服务。

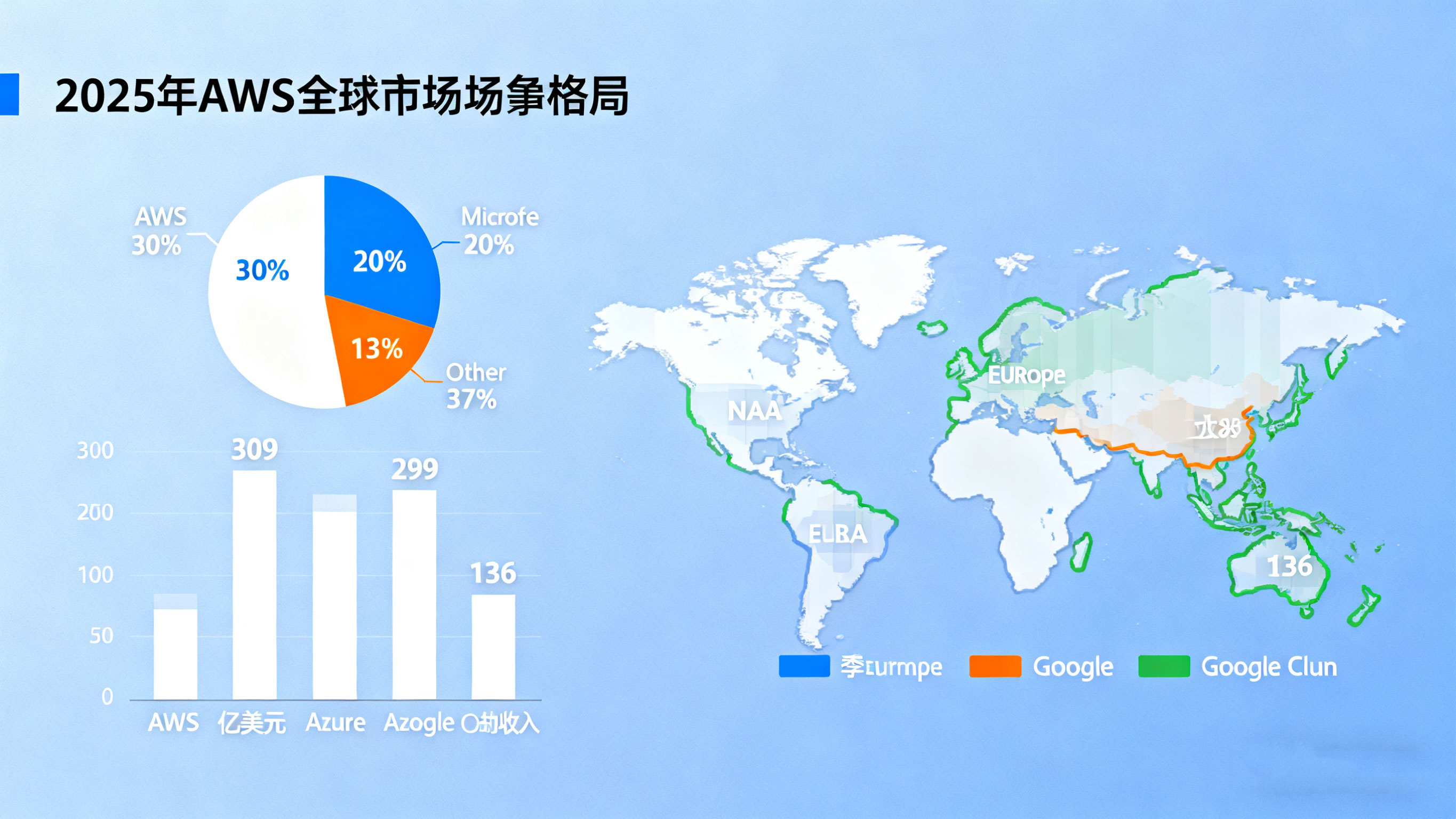

三、市场份额竞争格局详解

(一)头部厂商份额对比

数据来源:Synergy Research Group

(二)竞争态势核心洞察

- 份额微降但规模扩容:AWS 市场份额虽从 32% 降至 30%,但季度收入增加 48 亿美元,反映市场增量空间巨大。

- 追赶者增速迅猛:谷歌云以 32% 的同比增速成为增长最快的头部厂商,其原生服务吸引力显著。

- 三巨头垄断加剧:AWS、微软、谷歌合计占据 63% 市场份额,中小厂商生存空间进一步压缩。

四、竞争焦点与战略动向

(一)技术竞争转向赛道

生成式 成为竞争核心,AWS 推出服务,1亿美元扩建生成式 创新中心,与微软 Azure 服务形成直接对抗。

(二)区域市场布局差异

AWS 在北美、欧洲市场保持 35% 以上份额,而在亚太地区,阿里云以 18% 的区域份额对其形成牵制,AWS 正加速新加坡、东京区域的数据中心扩建。

五、市场趋势预判

- 未来 12 个月相关云服务支出占比将突破50%,成为决定市场份额的关键变量。

- 行业垂直解决方案需求上升,AWS 医疗、金融专属云服务有望实现 25% 以上增速。

- 价格战趋缓,厂商更注重通过服务差异化争夺客户。